Bildquelle: Photo by Mel Baylon on Unsplash

Ein Haushaltsbuch eignet sich um den Durchblick bei den eigenen Ausgaben zu behalten. Es erhöht nicht das Einkommen, verschafft aber einen Überblick über Einnahmen und Ausgaben. Nur wenn du genau weist, worin deine Ausgaben bestehen, kannst du diese reduzieren und so mehr Geld am Ende des Monats übrig haben.

Du erfährst welches Haushaltsbuch ich für mich nutze, um meine Ausgaben zu reduzieren und welche Aufteilung nach Kategorien das Haushaltsbuch haben sollte.

Inhaltsverzeichnis

Was bringt ein Haushaltsbuch

Stellen wir uns die Frage: „Was bringt mir das eigentlich, ein Haushaltsbuch zu führen?“ Kurzfristig bedeutet es erst mal mehr Zeit aufzubringen um das Haushaltsbuch zu führen. Ich zeige dir weiter unten noch wie das in der heutigen digitalen Welt sehr schnell zu bewältigen ist.

Das Haushaltsbuch legt den finanziellen Grundstein, sich seine Einnahmen und Ausgaben bewusst zu werden. Während die Einnahmen meist fix sind und überschaubar, so variieren die Ausgaben neben einigen Fixkosten monatlich doch sehr stark. Unterwegs mal eben was zwischendurch gegessen, einen Coffee-to-go und mal eben noch die Zeitschrift dazu geholt. Abends mit Freunden ein paar Bierchen getrunken und du stellst fest das eigentlich noch mehr Tage im Monate vorhanden sind, als Geld für den Monat da ist.

Unter seinen eigenen Mitteln zu leben, ist die ultimative Finanzstrategie

Jack Brennan

Führst du aber ein Haushaltsbuch, wirst du schnell feststellen das viele kleine Ausgaben sich innerhalb eines Monats zu einer recht ansehnlichen Summe addieren. Ich persönlich war Anfangs erschrocken wie hoch allein die Kosten für Lebensmittel im Monat liegen und ich kenne die Löcher in denen das Geld verschwindet.

Seitdem ich das Buch „Das kann doch weg!“ von Fumio Sasaki gelesen habe, gehe ich bewusster durchs Leben. Vor allem konsumiere ich bewusster. Abgewöhnt habe ich mir durch die Führung eines Haushaltsbuches auch, mal eben was zu holen. Meine Frau war anfangs skeptisch, und ich dachte schon sie meint ich würde dadurch Ihre Ausgaben kontrollieren. Mittlerweile sammelt sie alle Kassenbons und Quittungen und ermahnt mich, wenn ich Geld ausgebe und den Beleg vergesse.

Was also, bringt ein Haushaltsbuch? Es hilft Geld zu sparen! Ganz einfach dadurch das du siehst wofür und wie viel du an Geld monatlich ausgibst.

| Mtl. Nettoeinkommen | Durchschnittliche mtl. Ausgaben |

| 5.000 € – 18.000 € | 4.481 € |

| 3.600 € – 5.000 € | 3.105 € |

| 2.600 € – 3.600 € | 2.441 € |

| 1.300 € – 2.600 € | 1.664 € |

| unter 1.300 € | 1.002 € |

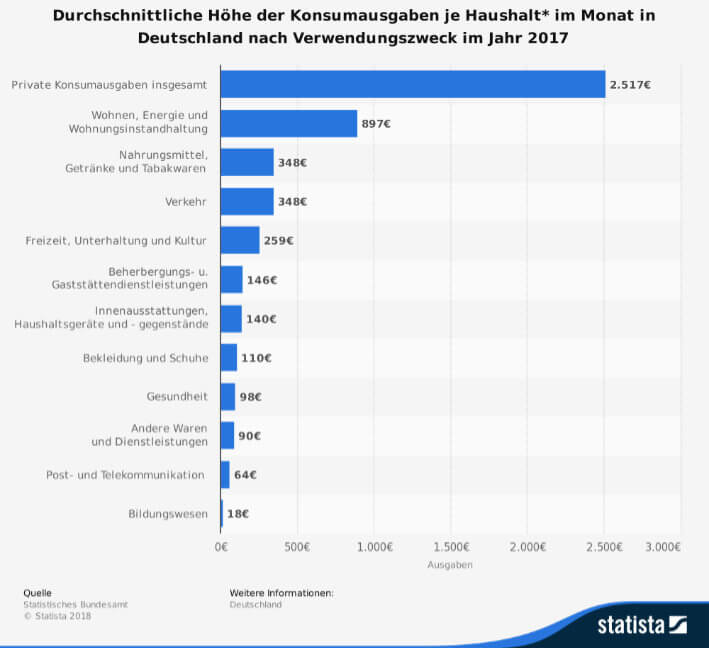

Private Konsumausgaben 2017 nach Nettoeinkommen je Haushalt und Monat (Quelle: destatis.de)

Wann ein Haushaltsbuch anfangen

Wenn du wie ich mit dem Sparen anfangen möchtest kann die Antwort nur sofort sein. Egal ob es Mitte der Woche, Monatsende oder ein Feiertag ist. Je eher du ein Haushaltsbuch anfangen kannst, um so eher kannst du auch mit dem sparen anfangen.

Ich habe damals angefangen in den Ferien meines Sohnes, das war Mitte des Monats. Damals noch handschriftlich in einer selbst gezeichneten Vorlage, später in einer Excel Vorlage. Aus heutiger Sicht ist das wichtigste einfach anzufangen. Egal ob handschriftlich, in einer Haushaltsbuch-Vorlage in Excel, als gedrucktes Haushaltsbuch in DIN A4 oder als App für iOS und Android. Alle werden ihren Zweck erfüllen, mehr oder weniger umständlich.

Unabhängig davon das sofort mit einem Haushaltsbuch anzufangen der ideale Zeitpunkt ist, stellt der Monatsanfang einen optimalen Zeitpunkt da. Alle Ausgaben sind bei Null und werden ab dem 1.-ten eines Monats erst generiert. Ob deine Einkünfte, wie Lohn zum ersten, 15.-ten oder zum Monatsende erfolgen spielen dabei keine Rolle.

Wie ist ein Haushaltsbuch aufgebaut

Die meisten Haushaltsbücher sind unglaublich komplex aufgebaut. Der Spitzenreiter meiner Versuche ein einfach aufgebautes Haushaltsbuch zu finden, glänzte mit 19 Einnahmekategorien und ein anderer mit 82 ! Ausgabekategorien.

Du kommst mit wesentlich weniger Kategorien aus.

Aufgebaut sind Haushaltsbücher vom Prinzip her immer gleich, es müssen Einnahmen und Ausgaben eingetragen werden und einer passenden Kategorie zugeordnet werden. Die Zuordnung ist extrem wichtig, um später zu sehen für was das Geld ausgeben wurde.

Ganz detailliert kannst du an diese Sache herangehen und viel Zeit investieren um dein Haushaltsbuch zu führen. Für mich ist es aber mittel zum Zweck und soll nicht mein Lebensinhalt werden. Denn je mehr Kategorien für Einnahmen und Ausgaben im Haushaltsbuch geführt werden, umso mehr müssen Einkäufe aufgeschlüsselt werden. Das frisst Zeit die anders sinnvoller genutzt werden kann.

KISS – Keep it stupid simple, das Prinzip etwas so einfach wie möglich zu halten. Das heißt wir bauen das Haushaltsbuch so auf, das wir so viel wie nötig, aber so wenig wie möglich an Kategorien nutzen.

Die optimalen Kategorien meines Haushaltsbuches

Wie bin ich zu den für mich optimalen Kategorien des Haushaltsbuches gekommen? Über den Verbraucherpreisindex habe ich die Kategorien für die Führung eines Haushaltsbuches aufgebaut. Das Statistische Bundesamt ermittelt die durchschnittlichen Lebenshaltungskosten im Abstand von fünf Jahren in Form des Verbraucherpreisindex (VPI) für Deutschland. Dazu werden die Kosten gezählt, die jeder Haushalt regelmäßig aufwenden muss, um im Alltag zu leben. Im Warenkorb des Statistischen Bundesamts finden sich diese Kosten wieder (Quelle: Wikipedia).

- Verpflegung: Hierzu gehören Lebensmittel, Getränke und Tabakwaren

- Wohnkosten: Dieser Posten umfasst die monatliche Miete, aber auch Übernachtungskosten in Hotels oder anderen Unterkünften.

- Kleidung: Hier werden alle benötigen Kleidungsstücke berücksichtigt.

- Bildung und Ausbildung: Müssen Studiengebühren bezahlt werden oder Gebühren für Bibliotheken, zählen diese zu den Lebenshaltungskosten.

- Vergnügen: Eintritte in Kinos, zu Konzerten oder Geld, das auf dem Rummel ausgegeben wird, gehört zu diesen Kosten.

- Sport: Ausgaben für die Freizeit sind auch Mitgliedsbeiträge in Sportclubs oder Fitnessstudios.

- Reisen: Geld für Urlaube gehört ebenfalls zu den Lebenshaltungskosten.

- Fortbewegung: Alle Ausgaben für Autos, Monatskarten der ÖPNV oder Flugtickets werden zu den Lebenshaltungskosten gezählt.

- Hygiene und Körperpflege: Vom Deo über das Duschgel bis hin zum Parfum oder Klopapier zählen Drogerieartikel zu den Lebenshaltungskosten.

- Tierhaltung: Alle Kosten, die im Zusammenhang mit einem Haustier entstehen, werden zu den Lebenshaltungskosten gerechnet.

Die Anzahl an Kategorien fürs Haushaltsbuch sind schon recht überschaubar, wenn du diese so 1:1 übernehmen würdest. Aber zum einen fehlt eine wichtige Kategorie, die Versicherungen und zum anderen können wir einige Kategorien noch zusammen fassen.

Die Einnahme Kategorien meines Haushaltsbuches

Auf der Einnahmeseite stehen gerade mal drei Kategorien. Im Gegensatz zu einem Vordruck der Verbraucherzentrale, welche 19 Einnahmekategorien zu befüllen vorsieht.

- Lohn / Gehalt: Die wohl wichtigste Kategorie. Hierzu zähle ich nicht nur den Festlohn, sondern auch Jahressonderzahlungen, Weihnachts- und Urlaubsgeld und Einkommen aus einem Minijob. In der Kategorie Lohn / Gehalt wird das von meiner Frau und von mir geführt.

- Sonstige Einnahmen: Dazu zähle ich Einnahmen von ausgezahlten Sparbeiträgen, Geldgeschenke, Kindergeld, so wie sonstige staatliche oder betriebliche Zahlungen und Förderungen.

- Passives Einkommen: Die interessanteste Einnahmekategorie, welche bis zu meiner Rente hoffentlich steigt. Dazu zähle ich Einnahmen aus Zinsen, Dividenden, Kursgewinne und Vermietungen. Im Grunde Einnahmen aus investiertem Geld. Ebenfalls fallen Einnahmen von Webseiten in diese Kategorie.

Bis hierhin sehr übersichtlich. Benötigst du mehr Kategorien um deine Einnahmen diversifizierter darzustellen kannst du das gerne machen. Aber bedenke je weniger Kategorien umso einfacher und flotter kannst du dein Haushaltsbuch führen.

Die Ausgaben Kategorien meines Haushaltsbuches

Auf der Ausgabenseite stehen gerade mal sieben Kategorien. Im Gegensatz zu einem Softwareprogramm welches besagte 82 Ausgabekategorien zu befüllen vorsieht.

- Wohnen, Energie und Instandhaltung: Die monatliche Miete inkl. Nebenkosten und Strom, ebenfalls Übernachtungskosten in Hotels oder anderen Unterkünften die nicht im Zusammenhang mit einem Urlaub stehen.

- Lebens- & Nahrungs- & Verbrauchsmittel: Alle Nahrungsmittel und Getränke, neben regulären Einkäufen auch Besuche im Restaurant oder das Liefern lassen von z.B.: Pizza. Ebenfalls zähle ich zu den Lebensmitteln Hygieneartikel wie Duschgel, Deo und Klopapier.

- Mobilität: Die Ausgaben welche fürs Auto anstehen (inkl. Reparatur, exkl. Versicherung), öffentliche Verkehrsmittel oder Flugtickets die nicht im Zusammenhang mit Urlaub stehen.

- Bekleidung: Hier werden alle benötigten Kleidungsstücke berücksichtigt, auch Schuhe.

- Konsum: Konsum ist alles, was keine Investition darstellt. Dazu zähle ich alle Ausgaben, die nicht in die vorherigen Kategorien passen, wie z.B. Konzertbesuche, Mitgliedsbeiträge im Sportverein und Urlaub. Oder auch Sachen wie Kontoführungsgebühren oder ähnliche Gebühren bzw. Kosten.

- Versicherungen: Sämtliche Versicherungsbeiträge wie z.B. Autoversicherung, Rechtsschutz, Haftpflicht- oder Berufsunfähigkeitsversicherung.

- Kredite & Finanzierungen: Diese Kategorie sollte bis auf drei Ausnahmen nicht notwendig werden. Nur im Falle einer Immobilienfinanzierung, Studienkredit oder bei Darlehen als Existenzgründer.

Mit diesen Kategorien kannst du deine Ausgaben sehr gut verfolgen, nach und nach optimieren und ggf. mit der durchschnittlichen Höhe der Konsumausgaben je Haushalt im Monat in Deutschland nach Verwendungszweck vergleichen. Solltest du Tiere halten, ist es zu empfehlen eine zusätzliche Kategorie für Tierhaltung anzulegen.

Mein Tipp: Im Urlaub alle Ausgaben zusammenfassen und als konsolidierten Betrag nach dem Urlaub eintragen. Im Nachhinein ist es so einfach entspannter.

Welche Vorteile hat ein Haushaltsbuch

Mit einem Haushaltsbuch listest du deine Ausgaben auf. Du weißt, wohin dein Geld fließt. Mit einem Haushaltsbuch kannst du eine Ausgaben auswerten, um die Sparquote zu erhöhen und die eigenen Finanzen zu optimieren. Mit einem Haushaltsbuch kannst du deine Finanzen, also Einnahmen und Ausgaben, wie mit einem kleinen Unternehmen vergleichen.

Nicht zuletzt kannst du auch deine Konsumausgaben und Lebenshaltungskosten mit statistischen Erhebungen in Deutschland vergleichen. Das zeigt dir dann recht schnell auf, ob du im Durchschnitt, unter dem Durchschnitt oder sogar bei den Kosten überdurchschnittlich viele Ausgaben hast.

Betrachten wir die Ausgaben eines Quartals. So dürfen die Ausgaben innerhalb eines Quartals in einem Monat höher liegen als die Einnahmen. Insgesamt müssen die Einnahmen in einem Quartal aber immer höher sein als die Ausgaben.

Welches Haushaltsbuch zum Eintragen nutzen

Du kannst mit einem Haushaltsbuch zum ausdrucken als kostenloses PDF anfangen, da gibt es zum Beispiel den Vordruck der Verbraucherzentrale. Meiner Meinung nach ist zwar das wichtigste enthalten, aber eben leider sehr aufgebläht und unübersichtlich.

Eine schönes Haushaltsbuch zum Eintragen gibt es nach japanischen Vorbild mit dem Namen Kakeboo*, welches handschriftlich zu führen ist und mit einer guten Struktur übersichtlich aufgeteilt ist.

Ich habe für mich die beste Haushaltsbuch App gefunden als Web-Budgetplaner bei Geld und Haushalt, hinter denen die Sparkassen Finanzgruppe steht. Ein Budgetplaner der kostenlos per PC, Tablett oder unterwegs am Smartphone mal eben kurz mit angefallenen Ausgaben aktualisiert werden kann.

Bildquelle: guh

Nach der kostenlosen Registrierung kannst du eigene Kategorien anlegen. Welche ich verwende habe ich oben schon beschrieben. Schön ist auch das wiederkehrende Einnahmen automatisch hinterlegt werden können, ebenso wie Miete bei Ausgaben, das verringert den Zeitaufwand das Haushaltsbuch zu führen.

Nach einigen Wochen kannst du anfangen deine Ausgaben zu analysieren und ggf. zu optimieren. So entdeckst du individuelle Einsparungsmöglichkeiten, konsumierst bewusster und vermeidest Spontankäufe. Im Endeffekt wird dir das Haushaltsbuch helfen Geld zu sparen und deine Ausgaben zu minimieren.

Es bleibt dann einfach mehr Geld am Ende des Monats über, um das Geld zusätzlich zu sparen oder zu investieren.

Hallo,

Danke für den Artikel. Bin erst jetzt darauf gestoßen. Eine Frage dazu hätte ich allerdings. Hoffe du findest Zeit sie mir zu beantworten, obwohl der Beitrag schon älter ist.

In welche Kategorie werden Ausgaben wie Aktienkauf oder ETF Sparplan erfasst? Weil eine Kategorie Investitionen hast du nicht aufgelistet.

Gruß

Christian

Hallo Christian,

du hast recht. Eine Kategorie für Aktienkauf oder Sparpläne und andere Investitionsmöglicheiten habe ich im Haushaltsbuch nicht vorgesehen. Für mich sind das auch keine Ausgaben, sondern Investitionen. Im Idealfall ist das Geld ja nicht weg, sondern wird über mehrere Jahre angelegt um Zinsen und oder Dividenden zu generieren.

Im Haushaltsbuch kannst du dafür entweder eine Kategorie anlegen, z.B.: Investitonen oder den entsprechenden Barbetrag als nicht zugeordnete Kategorie mit dem Stichwort Sparplan oder Aktien eintragen, so handhabe ich das. Hoffe das hilft dir weiter?

Gruß, Michael

Hi,

Ja, hilft mir weiter.

Werde es als Kategorie Investitionen eintragen. Den ich sehe es als Ausgabe an. Das Geld ist ja erst mal weg. Ob und wann es zurück kommt, steht ja noch in den Sternen.

Aber auch der gesamte Beitrag hat mir sehr weitergeholfen. Hatte bisher 20 Kategorien in meinem Haushaltsbuch. Jetzt konnte ich es auf 10 reduzieren. Das erspart mir einiges an Arbeit. Jedes Mal überlegen, wo genau das reinkommt und immer die Einkausrechnung auseinander nehmen.

Hallo,

eine Frage, in welche Kategorie würden Sie Kontoführungsgebühren packen?

Mit freundlichen Grüßen

Hallo Thilo,

ich persönlich würde Kontoführungsgebühren in die Kategorie Konsum packen. Warum Konsum? Wie oben geschrieben ist Konsum alles, was keine Investition darstellt. Hab die Kontoführungsgebühren als weiteres Beispiel im Beitrag zur Kategorie Konsum ergänzt.

Zudem wäre es vielleicht eine Überlegung, mit dem Konto zu einer Bank zu wechseln, welche keine Kontoführungsgebühren erhebt.

Gruß, Michael