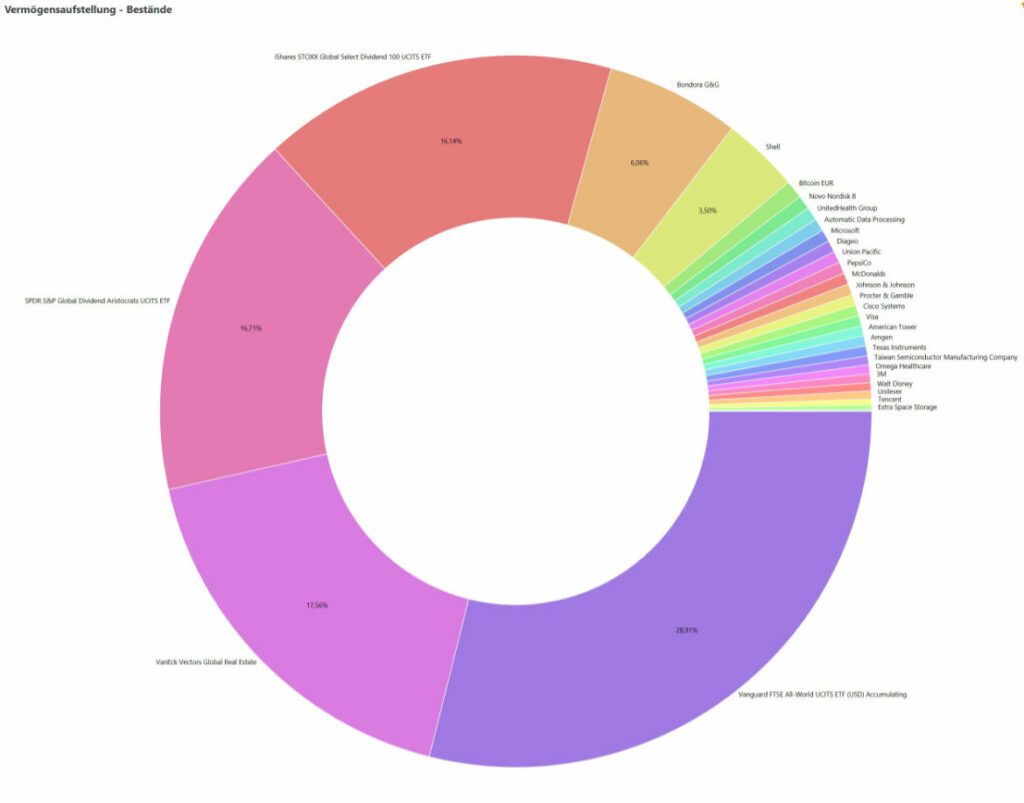

Nachfolgend sieht du aus Portfolio Performance die Bestände meine Portfolio. Ich versuche dies zumindest einmal monatlich zu aktualisieren. Da ich aber mittels Sparpläne hauptsächlich investiere und verkäufe eher nicht geplant sind, sollte sich die Darstellung nur in einigen wenigen Prozenten ändern.

Das Portfolio von mir gleidert sich in 4 Bereiche:

- Welt ETF thesaurierend

- Dividenden ETFs

- Dividenden – Aktien

- P2P

Das ETF – Weltportfolio

Nachdem ich in 2016 mit zarten Schritten angefangen habe zu investieren, habe ich auch den ein oder anderen kleinen Fehler begannen. Mit grade mal 50 € Monatlich hatte ich begonnen, in einen ausschüttenden ETF auf den DAX, später auf den Euro STOXX 600 zu investieren.

Irgendwann fiel mir dann mal eine Ausgabe der Finanztest in die Hände, mit dem Thema Pantoffel-Portfolio. Wie es der Zufall wollte, gab es dazu auch eine Sonderausgabe. Nach dieser Lektüre änderte ich meine Investition. Ich investierte von da an, in einen comstage MSCI World ETF als Aktions ETF und in einen Euro Gov. Bond von iShares und verkaufte meine bisherigen Bestände zum direkten reinvestieren.

Dann wurde leider der comstage MSCI World ETF von Thesaurierend auf Ausschüttend umgestellt. Das wollte ich aber überhaupt nicht, da zu diesem Zeitpunkt Thesaurierende ETFs für den Vermögensaufbau interessanter waren und ich mich nicht um das reinvestieren kümmern wollte.

Mittlerweile hatte ich auch die ein oder andere Lektüre zu ETFs gelesen und strukturierte meine Investition nochmals um. Das geschah in dem Zeitraum von Anfang 2016 bis Ende 2018, und genau Ende 2018 legte ich den Grundstein für mein jetziges ETFs Weltportfolio. Zuletzt geändert in 2019, indem ich auf eine 1-ETF Lösung für den thesaurierenden Weltportfolioanteil wechselte.

Wenn du Lust darauf hast, sechs bis acht Stunden die Woche an Investitionen zu arbeiten, mach das. Falls das nicht so ist, investiere in Indexfonds.

– Warren Buffett

Bevor ich dir jetzt die ETFs in meinem Bestand für das Weltportfolio nenne, mal ganz kurz meine bisherigen Fehler. Wie heißt es so schön, aus Fehlern lernt man. Und damit, falls du noch am Anfang stehst, nicht die selben Fehler begehst folgen hier meine:

- Home Bias

(Das ist die schädliche Neigung von Anlegern bei Wertpapieren, solche aus dem Heimatland übermäßig stark zu gewichten.) - Anleihen ETFs

- Aktions ETFs

- Zu viele ETFs

- Nicht früher Angefangen haben zu Sparen

Meine Strategie um Vermögen aufzubauen ist ganz einfach: Investiere in den Markt! In dem Fall in den Weltmarkt.

Um den Weltmarkt abzudecken investiere ich in den: Vanguard FTSE All-World UCITS ETF (USD) Accumulating

Dieser ETF ist Thesaurierend, das heißt alle Erträge werden automatisch wieder im ETF angelegt. Es werden keine Dividenden ausgeschüttet um die ich mich kümmern müsste. Der Sparplan erfolgt monatlich und ist per Dauerauftrag und Fondssparplan hinterlegt. Gelegentlich schaue ich nach, wie die Wertentwicklung des ETFs ist.

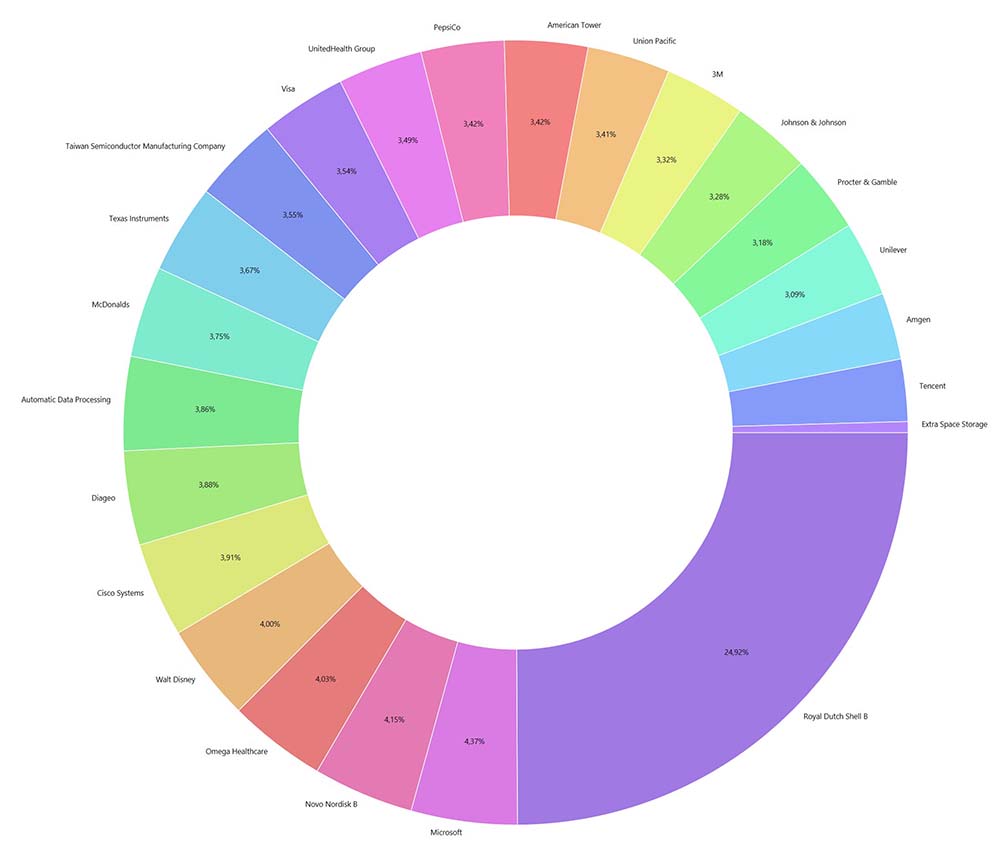

Dividenden Aktien – Das Quartals-Depot

Im März 2020 hat mich dann zusätzlich zu den ETFs auch das Aktienfieber erwischt. Warum noch Aktien, obwohl schon ausschüttende ETFs im Depot vorhanden sind? Nach dem aktuellen Stand der Dinge würde rein rational nach erreichen des steuerlichen Freibetrages nichts dafür sprechen.

Auflistung der im Quartals-Depot enthaltenen Aktien:

- 3M

- American Tower

- Amgen

- Automatic Data Processing

- Cisco Systems

- Diageo

- Johnson&Johnson

- McDonalds

- Microsoft

- Novo Nordisk

- PepsiCo

- Procter&Gamble

- Taiwan Semiconductor Manufactur

- Tencent

- Texas Instrument

- Unilever

- United Health Group

- Union Pacific

- Visa

- Walt Disney

- Extra Space Storage (Dividendenreinvestition)

- Omega Health Care (Einzelkauf – nicht im Sparplan)

- Royal Dutch Shell (aktuell nicht im Sparplan)

Ich wollte mich bewusst mit einzelnen Unternehmen beschäftigen und nebenbei von Dividendenzahlungen und Dividendensteigerungen ein wenig den passiven Cashflow erhöhen. Ich investiere monatlich in Unternehmen mit einer möglichst konstanten Dividendenzahlung und jährlichen Dividendensteigerungen, um langfristig davon zu profitieren.

Und das wird im Vergleich zu den ausschüttenden ETFs den größten Unterschied darstellen. In die Aktien möchte ich, bis voraussichtlich zum Renteneintritt investieren. Obwohl mir bewusst ist, das ich zum einen den Weltmarkt in der Performance nicht schlagen werde und zum anderen eine Investition in einen thesaurierenden ETF, neben einem sehr geringen Zeitaufwand, dieser steuerlich vorteilhafter ist.

Das ETF – Dividendenportfolio

Sinn und Zweck des Investieren ist nicht, die Rendite zu maximieren und reich zu werden. Der Sinn und Zweck ist, nicht arm zu sterben.

– William Bernstein

Eigentlich wollte ich keine Ausschüttenden ETFs haben, denn thesaurierende ETFs sind einfach passiver zu handhaben. Zudem bieten thesaurierende ETFs einen minimalen Steuervorteil. Aber warum dann dennoch ausschüttende ETFs ?

Dafür gibt es drei einfache Gründe:

- Der psychologische Effekt – Ich sehe recht regelmäßige Einnahmen von den Ausschüttungen als Dividende auf meinem Konto als Geldeingang. Das ist einfach toll. Denn im Gegensatz zu den ETFs die thesaurieren sehe ich bei ausschüttenden ETFs den Cash und nicht nur den gesteigerten Kursgewinn.

- Die Ausnutzung des Steuerfreibetrages – Die Ausschüttungen sind innerhalb des Freibetrages Steuerfrei. Das was an Dividenden über die ETFs ausgezahlt wird landet auch 1:1 als Cash auf meinem Konto.

- Zusätzlicher Chashflow – Ich finde es einfach toll, wenn beinahe monatlich zusätzliches Geld ohne weiteres zu tun sich auf meinem Konto einfindet. Für erarbeitetes Geld erhalte ich ohne weitere Arbeit Geld, sprichwörtlich kann ich hier von Passivem Einkommen reden. Und dieses Passives Einkommen soll zukünftig auch mein Renteneinkommen aufbessern.

Mir ist durchaus bewusst, das z.B. beim Renteneintritt Anteile von den thesaurierenden ETFs einfach veräußert werden könnten, um dadurch dann zusätzlich Geld zur Verfügung zu haben. Dividendenzahlungen sind aber so viel einfacher (Be-)Greifbar.

Gezielt angefangen ausschüttenden ETFs zu besparen habe ich im Juni 2019. Auch wenn es eigentlich keinen Unterschied macht, ob man einmal im Quartal eine Dividendenzahlung erhält oder ob man jeden Monat eine Dividendenzahlung erhält, habe ich mich für Strategie entschieden die möglichst jeden Monat mir einen Geldeingang aufs Konto beschert.

Drei ETFs zu finden, die Abwechselnd ausschütten war recht schnell über ein Portal gefunden. Ein Broker bei dem diese dann auch noch als Sparplan angelegt werden konnten war nach kurzer Recherche ebenfalls schnell gefunden.

Jetzt kommt das Aber. Aber einen Haken hatte die Sache, denn einer der 3 ETFs war der Vanguard FTSE All-World High Dividend Yield. Damit hatte ich im Prinzip eine Dopplung des World Indexes in meinem Gesamtportfolio. Deswegen musste der Vanguard ETF zum Jahreswechsel auf 2020 dem jetzigen ETF weichen.

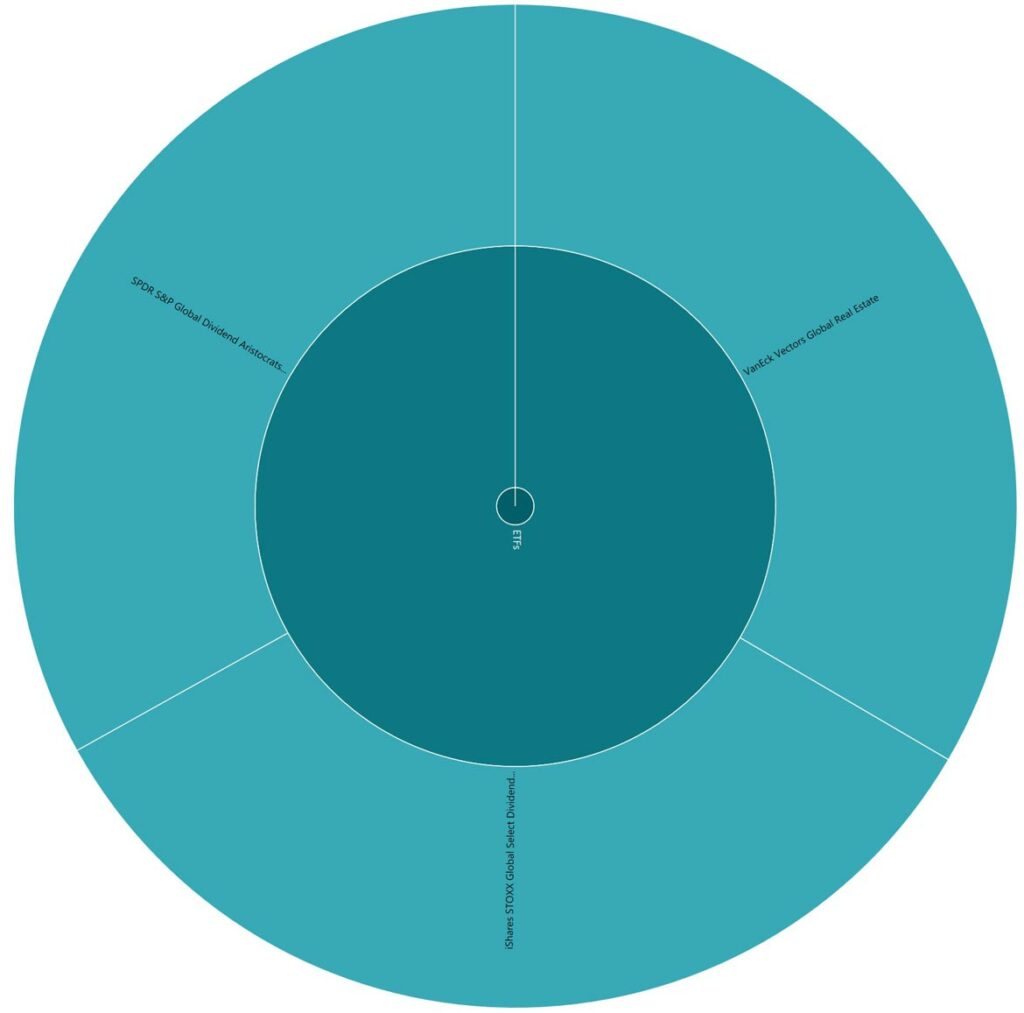

Na, schon neugierig welche drei ETFs ich bespare um jeden Monat Dividenden zu erhalten? Hier die drei ETFs welche ich für mein Dividendenportfolio nutze:

- iShares STOXX Global Select Dividend 100 UCITS ETF

- SPDR S&P Global Dividend Aristocrats UCITS ETF

- VanEck Vectors Global Real Estate

Die ausgezahlten Dividenden sammle ich aktuell auf meinem Konto an und passe 2x im Jahr den Sparplan der drei ETFs an. Ja, das ist etwas mehr Aufwand, mit dem ich auch gut leben kann. Obwohl eine monatliche Anpassung der Sparrate nach Dividendenauszahlung eine etwas bessere Rendite bringen würde, bin ich nach wie vor ein Freund des Passiven Investieren, also mit möglichst geringem zeitlichen Aufwand.

Die ausschüttenden ETFs sind alle gleich gewichtet. Eventuell muss ich mir in naher Zukunft mal Gedanken zur Gewichtung oder zum Rebalancing machen. Aber das wird sich dann zeigen, da aktuell kein Handlungsbedarf besteht.

Das P2P – Portfolio

Rendite sind das Schmerzensgeld für Risiko.

– unbekannt

Seit April 2019 bin ich auch in P2P Krediten investiert. Durch ein Buch bin ich auf diese Investitionsmöglichkeit aufmerksam geworden und hatte mich dann für Bondora als erste P2P Plattform entschieden. Neben dem Portfolio Pro bei Bondora wurde das Produkt Go&Grow direkt parallel dazu genutzt.

Mit Bondora nutzte ich die erste Plattform um in Konsumkredite zu investieren. Nach einigen kleineren Fehlern, die ich durchaus verschmerzen kann (jeder zahlt mal Lehrgeld), entschied ich mich im Juni 2019 auf einer weiteren P2P Plattform in Verbraucherkredite zu investieren. Meine Wahl viel dabei auf Mintos, um eine möglichst große Diversifikation über Länder hinweg zu erreichen.

Nachdem ich 2 bei Plattformen in Konsum- bzw. Verbraucherkrediten investiere, sollte die dritte Plattform im Bunde einen anderen Markt bzw. Assetklasse abdecken. Nach etwas Recherche stellte sich heraus, das EstateGuru vielversprechend ist. Seit August 2019 investiere ich dort in Immobilien.

Auch wenn mit P2P Krediten einiges an Rendite möglich ist, so habe ich Juni 2021 P2P in meinem Portfolio deutlich reduziert. Auf Mintos habe ich alle Kredite über den Zweitmarkt verkauft und bin mit knapp 3 € Minus aus Mintos raus. EstateGuru lasse ich auslaufen, dort sollten bis Ende diesen Jahres alle Kredite zurück gezahlt worden sein.

Damit hat sich der P2P Anteil in meinem Portfolio von fast 15 % auf ca 6 % reduziert und ich bin mit Bondora Go&Grow zufrieden.

Das ist mein Gesamtes Portfolio in das ich investiere um später für die Rente hoffentlich ein ausreichendes Vermögen aufgebaut zu haben, von dem ich entnehmen kann. Zeitgleich sollen die dann immer noch fließenden Dividenden für einen zusätzlichen monatlichen Cashflow sorgen.

Und wann fängst du an zu sparen?